2-12相続対策特化部門

2-13相続を 「争族」 にしないために!

2-14

相続におけるあんしんとは、故人の遺志に従って、遺族が争うことなく遺産相続が行われ、かつ相続税が準備された保険や現金等によって無理なく支払えることです。

相続の手続きは、人生最後の集大成であるため複雑多岐にわたるため、どこに相談すればよいのか分からないという方が数多くいらっしゃいます。手続きが遅延すれば経済的な不利益を受けることもありますので、あんしん合同会計は、まず無料相談を行い必要に応じて弁護士、公認会計士、不動産鑑定士等の各専門家とコ-ディネ-トして手続きを代行いたします。依頼者の時間的、金銭的、心理的な負担が軽減できるよう全神経を集中します。

2-15お客様の悩み

- 2-17

- ● 顧問税理士に相続対策のノウハウがなく、適切なアドバイスがもらえない。

- ● 相続税改正により自分にどのような影響が起こるのか知りたい。

- ● 不動産を数多く所有しているので、相続税納税資金の確保ができるか否か不安である。

- ● 自分が亡くなった場合の相続税がどの程度になるのか知りたい。

- ● 誰に、何を、どれだけの財産を分けていけばよいのかよく分からない。

- ● 生前贈与をした方がよいのか悩んでいる。

- ● 公正証書遺言を行いたいが手続きが分からない。

2-18あんしん合同会計の特徴

- 2-19

- 1.国税局出身のOB税理士が、相続に関する税制改正の動向や業界の最新情報入手を常に心がけています。

- 2.あんしん合同会計グル-プに相続対策に特化した不動産会社を併設しています。

- 3.相続手続に必要不可欠な弁護士、司法書士、社会保険労務士、行政書士等の各専門家とコ-ディネ-トしてスム-ズに代行いたします。

- 4.これらの各専門家との窓口を「あんしん合同会計」が一本化して引き受けます。

- 5.依頼者の時間的、金銭的、心理的な負担を可能な限り軽減できることを目標とします。

2-20提供サービス

- 2-21

- 相続税対策

- 例えば、不動産や生命保険を有効活用しながら争族対策、節税対策、納税資金の確保を念頭において対策のススメを行っております。故人の遺志に従って、遺族が争うことなく遺産相続が行われ、かつ相続税が準備された現金等によって無理なく支払われる「あんしん」を目指します。

- 相続税申告

- 税理士の力量によって税負担が大きく左右されます。あんしん合同会計では、相続に特化した専門の税理士が依頼者のニ-ズに応えることをモット-にしております。悩む前にまずはお気軽にお電話ください。

- 相続手続き

- 弁護士、司法書士、不動産鑑定士、行政書士等の各専門家とコ-ディネ-トして円滑に代行いたします。煩わしい各種手続きはお任せください。

- 公正証書遺言・遺産分割協議書の作成

- 弁護士、司法書士、不動産鑑定士、行政書士等の各専門家とコ-ディネ-トして円滑に代行いたします。煩わしい各種手続きはお任せください。

- 贈与税申告

- 以下の生前贈与を活用いたします。

1.暦年課税制度の110万円の基礎控除

2.住宅取得等資金の非課税制度500万円又は1000万円の活用

3.相続時清算課税制度の2500万円の特別控除の活用

4.改正法による孫への教育資金1500万円の贈与特例の活用

2-22支援体制

2不動産管理会社特化部門

2-4不動産管理会社の活用

2-5

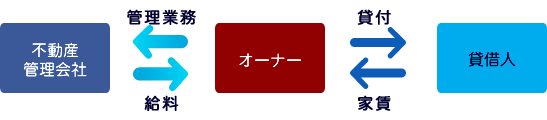

不動産オ-ナ-の所得税・相続税の節税対策として「不動産管理会社」を活用することは定番となっています。

不動産管理会社を活用することで、なぜ所得税・相続税の節税対策になるかというと、大きく分けて次の4つの理由があります。

2-4不動産管理会社でなぜ節税できるのか?

- 2-5

- 1.所得の分散

- 不動産オーナー個人の所得であったものを、管理会社に管理料を支払い、不動産経費に計上するとともに、管理会社から親族(配偶者・子)に給料を支払うことができます。不動産所有者の相続財産を増やさずに、相続が生じた場合の納税資金を親族でストックできます。

- 2.給与所得控除の活用

- 給料について「給与所得控除」という領収証の必要のない経費が認められます。

- 3.生命保険料の活用

- 個人の生命保険料控除は控除限度額の上限があり、支払った保険料の全額を控除することはできません。法人の場合は支払った保険料の全額が経費となる生命保険があります。

- 4.退職金の活用

- 個人の場合には本人・親族への退職金は経費として認められませんが、法人の場合は、退職金の支給ができます。

2-6不動産管理会社の種類

2-7不動産管理会社には、次の3つのタイプがあります。

- 2-8

-

1.管理委託方式

不動産オーナーが不動産管理会社にその物件の管理を委託する方法

-

2.一括借り上げ方式

不動産オーナーが不動産管理会社に一括で貸し付け、会社がその空室リスクを負う方式

-

3.不動産保有方式

不動産オーナーが不動産を会社へ売却し、会社がその不動産のオーナーとなる方式

| メリット | デメリット | |

|---|---|---|

| 1.管理委託方式 | 簡単に導入できる | 管理料を高く設定できない |

| 2.一括借上げ方式 | 管理委託方式よりも管理料を高く設定できる | 借家人との契約変更など事務手続きが煩雑 |

| 3.不動産保有方式 | 非常に多くの所得を法人に移転できる可能性がある | 所有権移転に伴うコストが高い |

2-10不動産管理会社を活用する際の注意点

2-11管理委託方式と一括借り上げ方式のいずれかを採用する場合、管理料をどの程度に設定すればいいか問題なります。管理委託方式の場合は「家賃収入の5~10%」、一括借り上げ方式の場合は「家賃収入の10~20%」が目安です。 また、不動産保有方式は、個人で所有している不動産を管理会社に売却します。この売却により生じる譲渡所得税の負担、登記費用・不動産取得税の諸費用の負担を考慮しなければなりません。